Osebe z dejavnostjo morajo davčni obračun akontacije dohodnine in dohodnine od dohodka iz dejavnosti za leto 2015 predložiti najpozneje do 31. 3. 2016.

Kako oddati davčni obračun?

Osebe z dejavnostjo davčni obračun predložijo v elektronski obliki prek portala e-Davki, pripravijo pa ga lahko s pomočjo podpornega programa Silvester Fineus (to je podporni program za pripravo obračuna akontacije dohodnine in dohodnine od dohodka iz dejavnosti, ki je na voljo na istem portalu). V davčnem obračunu izpolnijo ustrezne obrazce (dele prilog) glede na način ugotavljanja davčne osnove v letu 2015.

Z Datinim kalkulatorjem za normirance si lahko naredite informativni izračun za leto 2015, ki vam omogoča ugotavljanje davčne osnove z upoštevanjem normiranih odhodkov.

Kako spremeniti način ugotavljanja davčne osnove?

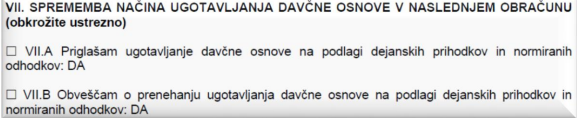

V davčnem obračunu akontacije dohodnine in dohodnine od dohodka iz dejavnosti lahko zavezanci do 31. 3. 2016 spremenijo izbrani način ugotavljanja davčne osnove. To naredijo tako, da v obračunu akontacije dohodnine in dohodnine od dohodka iz dejavnosti označijo ustrezno polje pod VII. točko.

Če označijo VII.A, morajo k obračunu priložiti še priglasitev ugotavljanja davčne osnove na podlagi dejanskih prihodkov in normiranih odhodkov za naslednje davčno leto (vsebuje vse izjave, da izpolnjujejo pogoje za »normiranca«).

[datainfo]

Razmišljate o prehodu iz navadnega s.p. na normiranca?

Če označijo VII.B, se s tem prekine »normiranost« in dodatno pojasnjevanje ni potrebno.

Biti normiranec ali voditi poslovne knjige

Če želijo spremeniti način ugotavljanja davčne osnove in 1. 1. 2016 preiti na ugotavljanje davčne osnove z upoštevanjem normiranih odhodkov, morajo v obračunu akontacije dohodnine in dohodnine od dohodka iz dejavnosti označiti VII.A in priložiti k davčnemu obračunu še priglasitev ugotavljanja davčne osnove na podlagi dejanskih prihodkov in normiranih odhodkov za naslednje davčno leto, s katero se zavezujejo, da izpolnjujejo z zakonom predpisane pogoje za vstop v tak način obdavčitve.

[oblacek id=1 txt=”Potrebujete pomoč pri davčni optimizaciji?” link=’Pišite nam!‘]

Če želijo spremeniti način ugotavljanja davčne osnove in 1. 1. 2016 preiti na ugotavljanje davčne osnove z upoštevanjem dejanskih odhodkov, morajo v obračunu akontacije dohodnine in dohodnine od dohodka iz dejavnosti označiti VII.B. V tem primeru morajo od 1. 1. 2016 voditi poslovne knjige.

Več informacij o obveznostih, ki jih ima normiranec, dobite na našem izobraževanju Na kaj moram biti pozoren kot normiranec.

Pripravila: Anja Grahek