Zahtevek za vračilo DDV v drugi državi članici EU – rok 30.09.2021

Zahtevek za vračilo DDV v drugi državi članici EU za preteklo leto (2020) morajo oddati do konca septembra vsi zavezanci, identificirani za namene DDV v Sloveniji in imajo pravico do odbitka vstopnega DDV. Zahtevek za vračilo DDV v drugi državi članici EU se odda preko portala eDavki.

Obrazec na voljo na portalu eDavki – imenuje se VATR-APP

[oblacek2 id=1 txt=”Potrebujete zanesljiv” link=’računovodski servis‘]

Redni davčni zavezanci izpolnijo obrazec VATR-APP, Zahtevek za vračilo DDV v drugi državi članici EU, ki ga izberejo na portalu eDavki:

PRIJAVITE SE NA BREZPLAČNI WEBINAR ZASLUŽI DENAR S SVOJIM HOBIJEM ALI IDEJO!

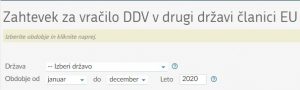

Za vsako državo, članico Evropske unije, posebej izpolnite svoj Zahtevek za vračilo DDV v drugi državi članici EU. Določite obdobje za katerega se zahtevek oddaja:

DAVEK NA KAPITALSKI DOBIČEK SE 01.01.2022 SPREMINJA

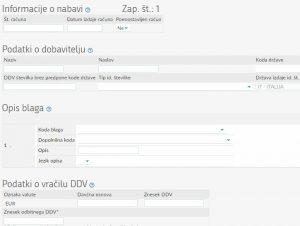

Znotraj zahtevka morate izpolniti osnovne podatke o dejavnosti podjetja, potrditi izjavo o pravici do odbitka vstopnega DDV in o morebitnemu odbitnemu deležu. Za vsak posamezni račun iz tujine izpolnite ločen zaporedni list:

Poleg navedenega, je potrebno, Zahtevek za vračilo DDV v drugi državi članici EU, opremiti tudi s prilogami, skeniranimi računi tujih partnerjev, ki so podlaga za zahtevek.

Omejitve vračila DDV v drugi državi članici EU

Najmanjši znesek, za katerega lahko zavezanci oddajo Zahtevek za vračilo DDV v drugi državi članici EU, znaša 50 evrov v posamezni državi. Seveda se v drugi državi članici lahko zahteva vračilo DDV. Pogojeno, da je bil obračunan pravilno in za katerega zavezanec izpolnjuje pogoje za vračilo, na podlagi zakonodaje države članice vračila. Praviloma so omejitve odbitka znotraj držav članic usklajene.

Ostanite na tekočem: Prijavite se na e-novice

Tisti davčni zavezanci, ki so identificirani za namene DDV le za določene namene (atipični) zahtevka ne morejo pripraviti in oddati, saj nimajo pravice do odbitka vstopnega DDV. Širšo razlago glede vračila DDV smo objavili v našem članku: “Vračilo DDV v drugi državi članici EU – kako to poteka?”