Stanovanjski kredit je namenjen kritju stroškov nakupa in/ali prenove stanovanja, stanovanjske ali počitniške hiše oziroma pridobitvi dokumentacije za gradnjo. Forumi in Facebook skupine so polne vprašanj glede stanovanjskih kreditov. Posameznike predvsem zanimajo izkušnje tistih, ki so stanovanjski kredit uspeli dobiti. Vprašanja so vezana predvsem na obrestno mero pri posamezni banki ter ročnost kredita.

Na kreditno sposobnost posameznika vplivajo različni dejavniki. Med najpomembnejše spadajo zagotovo mesečni prihodki. V računovodstvu vam bodo zato morali pripraviti plačilne liste, vi pa boste morali banki dostaviti tudi popis preostalega premoženja. Ste v dilemi ali vaša plačilna lista vsebuje vse predpisane podatke? Pišite našim računovodskim svetovalcem na data@data.si!

Vas zanima kako odpreti s.p. ali d.o.o.?

Potrebujete stanovanjski kredit?

[oblacek2 id=1 txt=”Potrebujete zanesljivo” link=’računovodstvo‘]

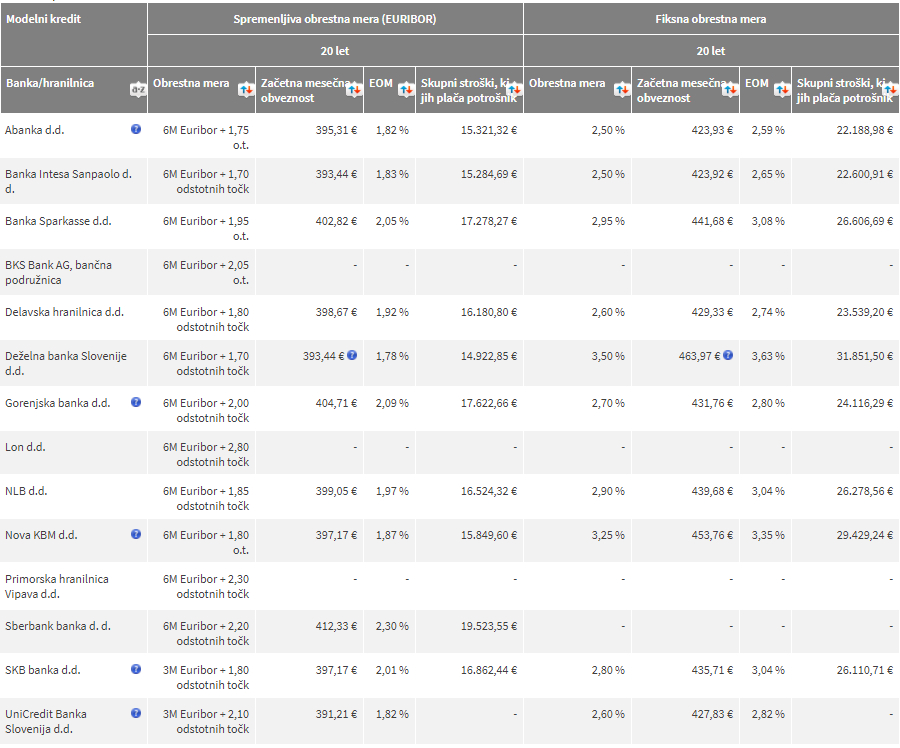

Zveza potrošnikov Slovenije je pred dnevi objavila posodobljen primerjalnik stanovanjskih kreditov. Zagotovo bodo ti podatki dobra orientacija za vse, ki se trenutno podajate v nakup oziroma adaptacijo nepremičnine.

Glede na izsledke raziskave ZPS naj ne bi bilo večjih sprememb pri obrestnih merah. Vendar pa opažajo velike razlike med ponudbami 14 bank in hranilnic. ZPS je izvedla primerjavo za stanovanjski kredit v višini 20.000 EUR z ročnostjo 20 let.

MINIMALNI in MAKSIMALNI ZNESEK ZA MALICO

Za enak stanovanjski kredit je lahko razlika tudi 4.500 EUR!

Najcenejši najem stanovanjskega kredita s spremenljivo obrestno mero je pri DBS, najdražji pa pri Sberbank banki. Razlika med obema je 4.500 EUR.

Stanovanjski kredit s fiksno obrestno mero je najcenejši pri Abanki, najdražji pa pri DBS. Razlika med obema je skoraj 10.000 EUR.

Vir: ZPS

Od konca lanskega leta se kreditna sposobnost presoja strožje!

Spomnimo, konec lanskega leta so se pogoji za presojanje kreditne sposobnosti posameznikov zaostrili. Novi kreditni pogoji na področju stanovanjskih posojil ne prinašajo novosti. Kreditni pogoji so določeni kot razmerje med letnim stroškom servisiranja dolga in letnim neto dohodkom kreditojemalca. Slednji ne sme preseči 50 % za osebe z dohodki do dvakratnika bruto minimalne plače in 67 % za preostali del dohodka.

Potrebujete pravni nasvet? Pokličite naše pravnike na telefon 01 6001 528 ali jim pišite na data@data.si.