Podjetniške novice

Aktualne novice

- Data d.o.o.

- čas branja: 2 min.

Finančno ministrstvo je v petek objavilo pravilnik o davčnih blagajnah, kjer je med drugim določeno, s kakšnimi nalepkami z opozorili za stranke bodo morali biti opremljeni poslovni prostori podjetij. Obvestilo bo moralo biti zelene barve in v velikosti formata A5, na njem pa bo ob napisu »Ne spreglejte! Kupec mora nadaljuj z branjem

- Data d.o.o.

- čas branja: 2 min.

Upravne enote in Ajpes opažajo pozitiven trend pri prijavah za osebno dopolnilno delo 2015. Z začetkom julija se je prehodno obdobje izteklo in od takrat dalje je mogoče osebno dopolnilno delo opravljati le še preko vrednotnic. Na ministrstvu za delo pravijo, da je bilo do konca prvega tedna avgusta izdanih nadaljuj z branjem

- Data d.o.o.

- čas branja: 2 min.

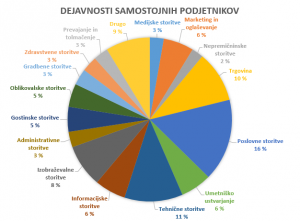

Samostojni podjetniki Samostojni podjetniki – živahno dogajanje na VEM točki Data ni zamrlo niti v poletnih mesecih. Svetovalci so imeli polne roke dela z registracijami podjetij. Kljub temu, da se še vedno govori o krizi v gospodarstvu, se posamezniki odločajo za registracijo podjetja oziroma za samostojno podjetniško pot. Razlogi za nadaljuj z branjem

- Data d.o.o.

- čas branja: 2 min.

Ko dolga svojih poslovnih partnerjev ne morete izterjati ne z opomini, ne poravnati z različnimi vrstami pobotov, se lahko odločite za izvršbo. To je v teoriji sodna izterjava dolga, ki jo dosežete preko sodišča na podlagi verodostojne listine ali izvršilnega naslova. Izvršba na podlagi verodostojne listine Verodostojne listine so fakture nadaljuj z branjem

- Data d.o.o.

- čas branja: 2 min.

Marsikateremu delodajalcu se zdi nerazumljivo, da lahko delavec na svojem delovnem mestu, v delovnem času in pri uporabi delodajalčeve opreme, pričakuje določeno mero zasebnosti. Vendar je sodna praksa Evropskega sodišča za človekove pravice delavcem priznala pravico do zasebnosti tudi na delovnem mestu. Pod pravico do zasebnosti je treba razumeti splošno nadaljuj z branjem